Registro de Comercializadores de Bienes Usados no Registrables

En este registro se deberán inscribir los sujetos (personas físicas, sucesiones indivisas, sociedades, etc.) que realicen actividades de compraventa de bienes muebles usados no registrables, de origen nacional o importadas, en forma habitual, frecuente o reiterada para su reventa en el mismo estado en que fueron adquiridos o luego de someterlos a procesos de acondicionamiento, fraccionamiento, separación, división, reparación, restauración, transformación, etc., que impliquen o no la desnaturalización del bien.

Sin embargo, no deberán registrase aquellos sujetos que realicen exclusivamente las actividades por las cuales resulten obligados a cumplir con las disposiciones de la Resolución General Nº 2.849, relativas al “Registro de Comercializadores de Materiales a Reciclar”.

Bienes muebles

Según el Código Civil, son cosas muebles las que puedan transportarse de un lugar a otro, sea moviéndose por sí mismas, sea que sólo se muevan por una fuerza externa, con excepción de las que sean accesorias a los inmuebles (Art. 2318 CC).

Como es de suponer, no se incluyen solamente los bienes que comúnmente solemos llamar como muebles en la vida diaria (roperos, sillas, mesas, etc.) sino todo lo que pueda ser transportado de un lugar a otro, tales como: ropa, relojes, collares, alimentos (obviamente, por su naturaleza no se pueden comercializar alimentos usados), automóviles, ganado, etc.

Ahora bien, para que exista la obligación de registro, los bienes muebles deben reunir las siguientes características:

• usados: es decir, que previamente hayan sido comercializados.

• no registrables: no se incluyen a los automotores, yates, aviones, etc.

• de origen nacional o importados.

La norma no se aplica a todos los bienes muebles que reúnan las características anteriores, sino a los que se enumeran a continuación:

a) Autopartes y repuestos para automotores (incluye sus accesorios): se incluyen, entre otros, a los siguientes vehículos: automóviles, camiones, camionetas, colectivos, tractores, cosechadoras, grúas, etc.

b) Repuestos para “motovehículos” (incluye sus accesorios): se incluyen, los ciclomotores, motocicletas, motonetas, motocarros —motocarga o motofurgón—, triciclos y cuatriciclos con motor.

c) Repuestos y accesorios para vehículos no comprendidos en los incisos a) y b) y para todo tipo de maquinarias en general.

d) Equipos de telefonía móvil (celulares, “smartphones”, etc.).

e) Productos de computación, incluye todo tipo de accesorios.

f) Productos de electrónica de cualquier tipo no incluidos en los incisos d) o e) anteriores (Ej. Televisores, equipos de música, videogravadoras, etc.). No se encuentran comprendidos los artefactos electrodomésticos, aunque incluyan dispositivos electrónicos (Ej. Heladeras, aspiradoras, cafeteras, etc.).

g) Joyas, piedras preciosas y relojes. Incluye también alhajas y piezas con individualidad propia susceptibles de ser utilizadas como tales.

Actividad habitual, frecuente o reiterada

Según, la resolución, se entiende que, con prescindencia de su condición fiscal frente ante la AFIP, los sujetos realizan operaciones en forma habitual, frecuente o reiterada cuando, en el transcurso de un mes calendario, las operaciones de compraventa de esos bienes reúnan las siguientes condiciones en forma conjunta:

1) resulten iguales o superiores a la cantidad de 5, y

2) el monto total de las mismas, sin distinción entre tipo de operaciones de compra o de venta, resulte igual o superior a $ 5.000.

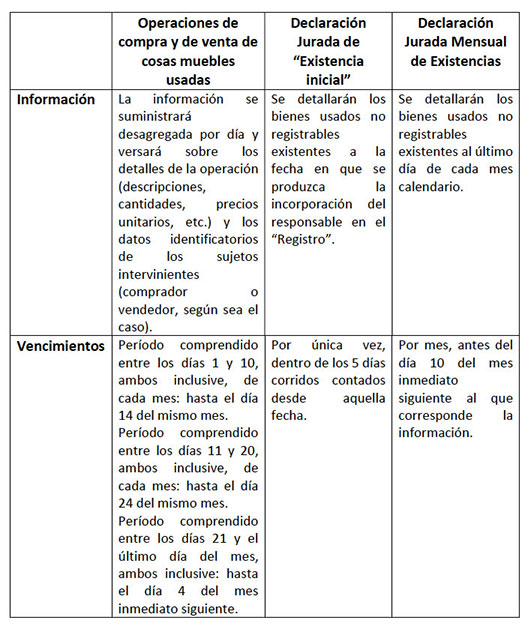

Régimen de información

La resolución creó dos tipos de regímenes de información, uno recae sobre las operaciones de compra y venta de cosas muebles usadas, y el otro sobre las existencias de tales bienes al momento de la incorporación en el Registro (ver acápite anterior) y al final de cada mes.

En ambos casos, la información deberá remitirse por Internet a través del servicio "HABITUALISTAS EN LA COMERCIALIZACION DE BIENES USADOS” del sitio web de la AFIP.

Cuando la fecha de vencimiento coincida con un día feriado o inhábil, el mismo se trasladará al día hábil inmediato siguiente.

Regímenes de recaudación

La norma establece tres regímenes de recaudación que recaen sobre las operaciones con bienes muebles usados, a saber:

• Régimen de Percepción del Impuesto al Valor Agregado: 6% (Responsable inscripto incluido en el Registro), 12% (Responsable inscripto no incluido en el Registro), 15% (Monotributista incluido en el Registro) y 21% (Monotributistas y sujetos no incluidos en el Registro, que no acrediten su condición frente al impuesto). La alícuota se reducirá a la mitad cuando la venta del bien se encuentre gravada con la alícuota reducida del IVA (10,5%).

• Régimen de Retención del Impuesto a las Ganancias: 2% (Inscripto en el Imp. a las Ganancias e incluido en el Registro), 28% (Inscripto en el Imp. a las Ganancias y no incluido en el Registro o Monotributista incluido en el Registro) y 35% (Sujeto no incluido en el “Registro” y que no pueda acreditar su condición fiscal).

• Régimen Especial de Ingreso del Impuesto al Valor Agregado (Mercadolibre y otros portales en Internet): 1% (Responsables inscriptos en el impuesto al valor agregado, inscriptos en el “Registro” y que no registren observaciones), 3% (Responsables inscriptos en el impuesto al valor agregado, inscriptos en el “Registro” y que registren incumplimientos fiscales), 9% (Responsables inscriptos en el impuesto al valor agregado, no inscriptos en el “Registro” o Monotributistas inscriptos en el Registro), 18% (Monotributistas no inscriptos en el Registro) y 21% (Sujetos que no acrediten su condición frente al impuesto).

Cabe aclarar que los monotributistas, solamente serán sujetos pasibles de percepción y/o retención cuando el monto total acumulado de las operaciones de compras efectuadas por ese sujeto implique que sus ingresos brutos por ventas determine su exclusión del régimen simplificado, o cuando en el caso de compras de bienes muebles el precio unitario supere el importe de $ 2.500.

Facturación

Con respecto a la facturación de las operaciones, deben distinguirse dos situaciones:

• Cuando el sujeto obligado a inscribirse en el registro compra un bien mueble usado a un consumidor final, deberá utilizar el comprobante respaldatorio denominado “Compra de bienes muebles usados no registrables a consumidores finales” (Cuyo modelo puede consultarse en la Resolución).

• En cambio, cuando venda dichos bienes, deberá utilizar factura electrónica.